绿色无抗 生物养殖专注微生态制剂、酶制剂、提取物研发与生产

全国服务热线:0538-6578008

山东九通生物工程有限公司

联 系 人:冯经理

手 机: 13305383799

传 真: 0538-6578008

固 定 电 话:0538-6578008

地 址: 泰安市泰山区省庄工业园年华中路66号

鸡蛋市场稍显低迷,部分时间段可能出现小幅偏强

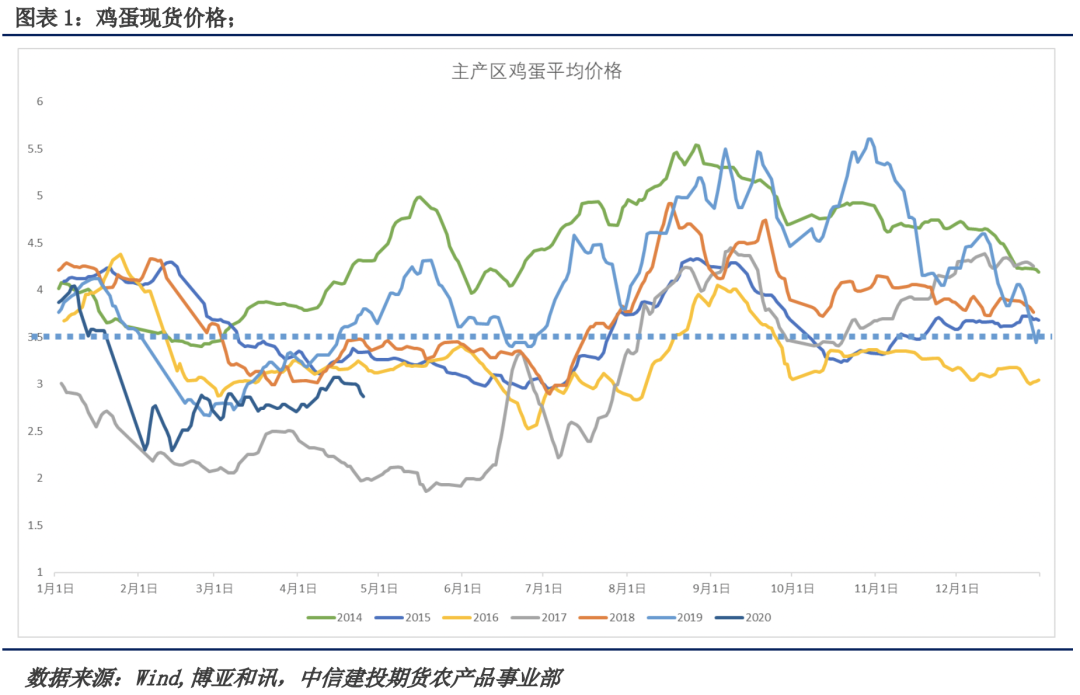

本周(4月20-26日)现货市场稍显低迷,清明之后也没出现比较明显的消费支撑,而供给方面的压制依然强大,当前正处在去年下半年育雏补栏鸡苗开产到高峰的时间段,暖春之后还有梅雨季节的短暂危险存在。北京大洋路周五130~135元/44斤,较周初下跌10元左右,整体呈现偏弱走势,但对比前期供需状况,我们仍为短期内继续下行的空间有限。同样,本周上海销区价格略有下降,山东地区也出现10%左右的价格回落。

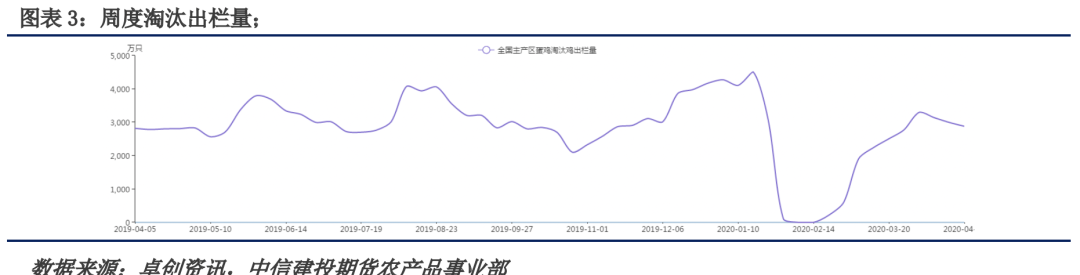

市场整体维持稳定,背后反应的也是供需格局的平衡。供给方面,老鸡淘汰量并没有出现持续增长,反而出现了连续两周回落,这一趋势表明前期高出栏很大程度来源于累积的待淘老鸡,但并没有出现超淘的现象。

需求方面,清明之后,疫情得到控制,暖春消费有一定基本支撑,随后有端午备货的小需求,但后期面临梅雨季节贸易的不确定性。预期需求可能会对未来现货价格产生轻微的边际影响。

我们认为现货市场整体将继续以震荡模式行进,部分时间段可能出现小幅偏强的可能,但主要以贸易环节的波动为主。而梅雨季节则可能出现一定程度的下跌。7月之后再看趋势性的现货上涨机会。

一、现货市场

从历史规律上看,鸡蛋现货在4月初本来已经走上上行通道,并且有望维持稳定,但近期的回调似乎有点与同期走势相偏离。我们当前还是以在两节之间的正常回落的视角来看待,回调之后,后期端午备货还有可能为现货价格构建一定的支撑。

今年鸡蛋现货价格在淡季期间维持着较为低迷的价格,这是否意味着对于旺季的高度也不能够太过乐观呢?首先我们当然会认为,在供给偏高的情况之下,旺季价格也将受到明显的**,显然不能同14、15或者19年相提并论,但由于年初补栏受阻,悲观预期中的乐观因素也有发酵的可能。

鸡蛋的现货走势是依赖时间的,只有经历过当前的淡季、端午、梅雨、暑热,才能够到达旺季;期货价格则在这样的节奏中,形成了路径依赖。

二、 存栏情况

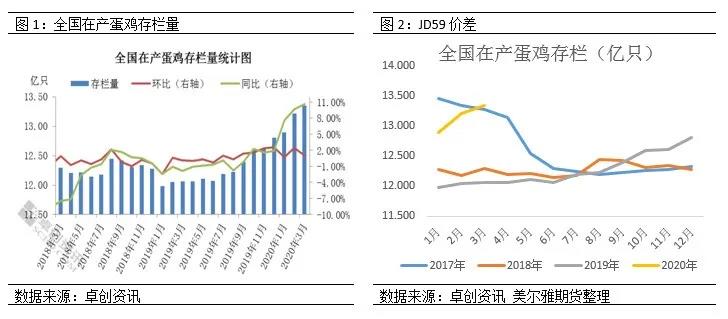

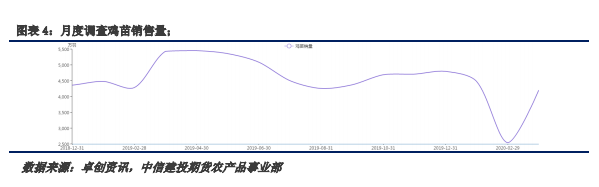

2020年3月,我国在产蛋鸡存栏量为13.35亿只,环比增加1%,同比增加10.78%,鸡蛋供应由紧转松;而自17年禽流感发生之后,鸡苗销售量一直处于较高水平,2019年下半年达到补栏高潮,这意味着2020年还有大批蛋鸡开产并走向产蛋高潮。

在节后屠宰增加之后,近期老鸡淘汰量明显下滑,导致市场整体供给仍处于较为宽松的阶段。由于没有出现大量淘鸡的情况,未来一段时间,预计供给力度仍将维持,导致鸡蛋现货价格承受较大压力。

即便淘汰并没有出现明显的增加,7月之后还有新的价格利好,那就是一季度较低的补栏水平。尤其是2月份极低的补栏数量将从7月开始给市场带来明显价格支撑,并伴随中秋节价格的提升预期,有望刺激盘面上涨。

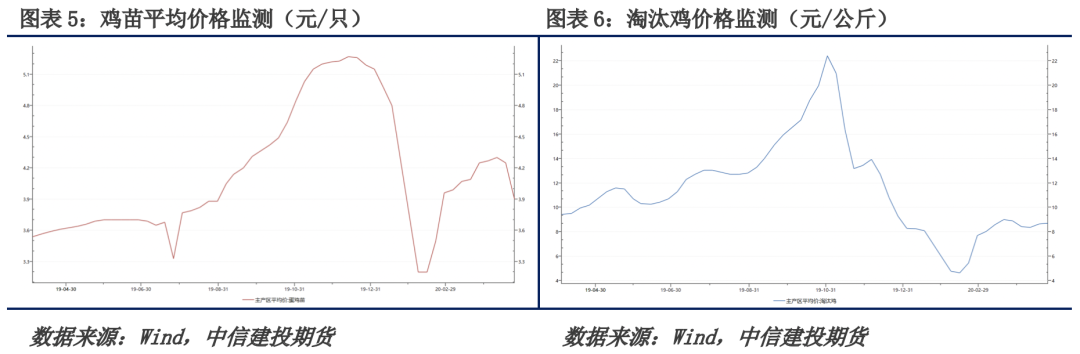

三、指标:苗价回落,淘鸡正常

鸡苗价格持续位于较高水平,反映当前继续处在存栏上涨周期,长期供给继续给与较强预期。

淘鸡价格回落,市场需求一般,暂时无法进一步刺激淘鸡热情。

鸡蛋供应充足 消费端缺乏有利刺激

4月份鸡蛋价格先涨后跌,受国内新冠疫情结束部分学校开学餐饮恢复影响,鸡蛋需求出现短暂好转,但是之后随着鸡蛋供应量大增,鸡蛋价格开始出现回落。截至4月24日收盘,期间鸡蛋主力06合约**高点为4月13日的3499元,**低点为4月1日的2960元,相差539元。

5月将至,随着去年秋冬大量补栏和强制换羽以及产蛋高峰来临,鸡蛋供应量开始大量增加,天气变热鸡蛋的保存要求相对变高,贸易商减少存货,因此供应端压力较大。需求端虽然有开学等因素炒作以及五一长假消费的炒作,但是短期的需求端炒作难改长期供应量大而实际需求不足的矛盾,因此预计5月合约价格难有太大起色,以震荡偏弱的走势为主。6月份合约相对由于2月份以前补栏大幅下降,因此6月份供应量可能会略有下降,预计整体的走势要比5月份强一些。9月份合约之前由于有国庆和中秋节的炒作,价格一直都是较强势的,但是由于之前消费端的炒作已经体现,而且当前9月合约价格也相对较高,因此预计未来对9月份消费端的炒作相对无力,主要看5月份补栏情况、接下来几个月淘鸡情况以及后期市场消费的恢复情况。

鲜蛋目前维持供大于求的局面。去年四季度所补的大量雏鸡正陆续进入产蛋高峰,前期强制换羽的老鸡也再度开产。淘汰鸡方面,虽活禽市场放开但淘汰鸡量相对有限,因此产蛋鸡存栏维持高位,鲜蛋供应保持充裕。目前气温已明显回升,鲜蛋容易变质,不宜久存,而各环节冷库数量和库容均有限,鲜蛋储存和销售压力颇大。

消费上,前期有学习开学等因素刺激消费,而近期五一长假期仍有可能是未来一段时间消费端的炒作,但是短期的消费好转难以持续。当前国内疫情虽然得到控制,且餐饮也逐步恢复,但是和疫情前市场还是相差很多,市场仍未完全放开,积聚性餐饮仍然受到限制,预计五一过后市场将继续恢复,5月份以后疫情带来的餐饮端影响预计将逐渐减少,消费将逐步恢复。

产量方面,国家统计局数据,一季度,禽蛋产量增长4.3%,牛奶产量增长4.6%,猪牛羊禽肉产量1813万吨,生猪产能持续恢复,一季度末,生猪存栏32120万头,比上年四季度末增长3.5%,其中能繁殖母猪存栏3381万头,增长9.8%。

4月19日国务院联防联控机制召开新闻发布会,会上农业农村部畜牧兽医局副局长表示家禽一季度实现增长,全国肉鸡出栏同比增长4.8%,其中3月份出栏同比增速超29%, 2月份积压的家禽在3月份都得到了栏。同时一季度鸡蛋产量同比增长1.6%,其中3月份鸡蛋产量同比增长5.7%。

从各方来看,一季度鸡蛋产量同比都出现增加,特别是3月份产量增加明显。卓创咨询显示3月全国在产蛋鸡存栏量为13.348亿只,环比增加0.99%,同比增加10.64%。受疫情影响1-2月份换羽老鸡大幅增加,3月可淘老鸡数量偏有限,因此鸡蛋新开产量大于淘汰量,而2019年11-12月份补栏鸡苗量火爆,将反映到4月份市场,同时4月份可淘老鸡量不高,届时前一阶段换羽老鸡将进入产蛋高峰。

鸡蛋:今年五一提振效果或一般

鸡蛋价格这个周末基本全面止跌,局部地区稳中调涨,五一节的节日效应似乎已经启动,而盘面关于五一节日的博弈,在上周末也已拉开了帷幕。

今年受新冠肺炎疫情影响,复工之后社会消费水平明显低于正常水平,今年五一节日是5月份为数不多的利多因素,在供给充足和猪肉价格走弱的大环境中,节日效应的脉冲动能并不能扭转现货长期承压的现实。

根据卓创资讯3月蛋鸡总存栏为13.348只,环比增幅0.99%,同比增幅10.64%(见图1、2),4、5月份在产蛋鸡存栏量预期继续小幅增长,节前受备货需求支撑,蛋价有望上调0.1-0.3元/斤,节后中下旬现货维持偏强走势或较为艰难,有再次回调的风险。